Глобальная макроэкономика и склонность к риску

Высокая инфляция, растущие риски перебоев в поставках энергоносителей и узких мест в снабжении представляют собой реальную угрозу экономическим перспективам, а военные действия в Украине могут склонить чашу весов в сторону рецессии в еврозоне.

Базовый сценарий SEB предполагает, что дальнейшей эскалации в Украине удастся избежать, но неопределенность высока, и риск войны реален.

В своей еженедельной стратегии аналитики банка представили возможные последствия для макроэкономики, центральных банков и рынков в случае рискованного сценария дальнейшей эскалации украинского кризиса.

ЕЦБ и ФРС

В еврозоне эскалация конфликта окажет значительное влияние на цены на энергоносители и инфляцию и, вероятно, приведет к рецессии в регионе. Реакция фискальной политики будет сильной, при этом ЕЦБ отложит ужесточение своей политики и при необходимости

увеличит объем закупок QE.

В США резкий рост цен на энергоносители негативно скажется на покупательной способности потребителей, но последствия будут гораздо менее серьезными, чем в Европе.

Рецессия в еврозоне негативно скажется на экспортном спросе в США, но ФРС обычно уделяет меньше внимания глобальным событиям. Вероятность повышения ставки на 50 б.п. в марте снизится, но это не заставит ФРС изменить курс на ужесточение политики.

Кризис в Украине не остановит ФРС от повышения ставки

Риски эскалации конфликта между Россией и Украиной имеют неоднозначные последствия для монетарной политики ФРС. Однако наш главный вывод заключается в том, что это не заставит ФРС изменить курс и даже может вынудить ее к более активному повышению ставок

в зависимости от влияния на склонность к риску.

Резкий рост цен на энергоносители негативно скажется на покупательной способности американских потребителей, но последствия будут гораздо менее серьезными, чем в Европе.

Потребители США зависят от природного газа для отопления как напрямую (42% потребления энергии населением), так и косвенно (33% потребления электроэнергии). Однако США являются нетто-экспортером природного газа, и рост цен на природный газ в США весьма

ограничен по сравнению с резким ростом, наблюдаемым в еврозоне.

Значительно более высокое потребление означает, что американские потребители в большей степени подвержены влиянию роста цен на нефть. Стоимость энергии для отопления и электричества в настоящее время растет примерно в два раза быстрее, чем в еврозоне

(14% г/г в США против 25% г/г в еврозоне в январе).

В январе энергетика внесла 1,7%-ный вклад в общий рост ИПЦ на 7,5% г/г, в основном из-за роста стоимости моторного топлива (1,2%-ные пункты), в то время как вклад электроэнергии был ограниченным (0,3%-ные пункты).

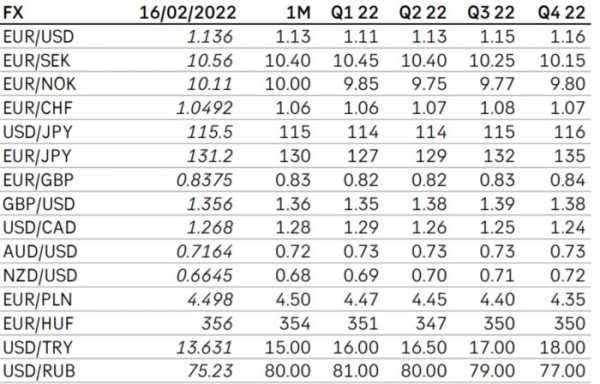

Курс EUR/USD

Рынки снизят ожидания повышения ставок ЕЦБ, особенно в 2022 году, а длинные ставки снизятся, при этом доходность 10-летних немецких облигаций упадет ниже нуля на фоне распродажи фондового рынка, отложенного ужесточения политики ЕЦБ и перспектив увеличения

QE.

Ожидания повышения ставки ФРС пострадают меньше, но длинные ставки будут ниже, чем в нашем базовом сценарии, поскольку опасения рецессии продолжают доминировать над длинными ставками.

В случае значительного падения фондового рынка доходность по длинным бумагам может снизиться до 1,60%.

Наш базовый сценарий, представленный в “Валютной стратегии” от 8 февраля, предполагает, что EUR/USD достигнет дна во втором квартале.

EUR/USD по-прежнему отрицательно коррелирует с аппетитом к риску, а это означает, что эскалация кризиса поддержала бы наш взгляд на снижение EUR/USD.

Этот вывод также согласуется с нашим мнением, что ожидания повышения ставки ЕЦБ более чувствительны, чем ожидания ФРС, в случае эскалации кризиса.

Наш базовый вариант для EUR/USD, заключается в том, что реакция на решение ЕЦБ по ставке от 3 февраля была несколько чрезмерной, и что EUR/USD должна продолжать снижаться еще некоторое время, но что она скоро достигнет дна и, вероятно, сделает это во

втором квартале.

EUR/USD по-прежнему отрицательно коррелирует с аппетитом к риску, что указывает на то, что если ситуация в Украине снова начнет ухудшаться, наш прогноз по снижению EUR/USD получит дополнительный импульс.

Это должно произойти даже в том случае, если аппетит к риску снизится из-за новых беспорядков, а доллар США станет более надежным убежищем, но еще больше, если в конце концов начнется война.

Это основано на приведенном выше анализе отношений между еврозоной/ЕЦБ и США/ФРС, где наибольшее влияние будет оказано на ставки по евро. Если это произойдет, то достижение дна для EUR/USD также будет отложено.

Источник: www.take-profit.org