Официально начался сезон отчетности в IV квартале, причем начался, как и должен был.

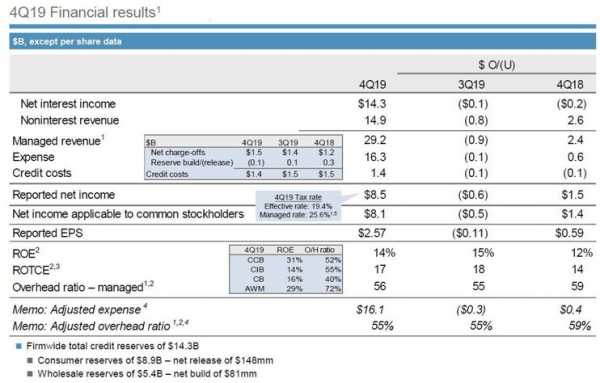

JPMorgan открыл IV квартал в октябре, вызвав кризис на рынке РЕПО в сентябре, сообщил о доходе в IV квартале и прибыли на акцию в размере $29,21 млрд и $2,57, что значительно превзошло ожидаемые $27,96 млрд и $2,30 соответственно.

Как можно было ожидать, это стало существенным улучшением после печального IV квартала 2018 г.

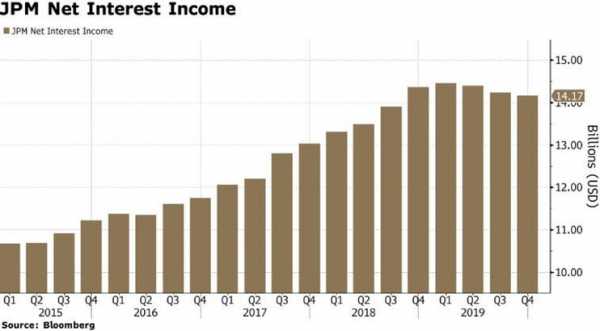

Выручка JPM выросла на 9% до $2,4 млрд, хотя чистый процентный доход снизился на $0,2 млрд в годовом исчислении, в то время как непроцентные поступления увеличились на $2,6 млрд в IV квартале.

Чистая процентная маржа составила 2,38%, немного превысив ожидания по сравнению с показателями предыдущего года и предыдущего квартала, поскольку из-за снижения ставки ФРС в 2019 г. снизилась маржа для всех банков США.

Расходы росли, однако, не очень высокими темпами, общие расходы компании выросли на $0,6 млрд до $16,3 млрд. EPS выросла на 59 центов с $1,98 годом ранее.

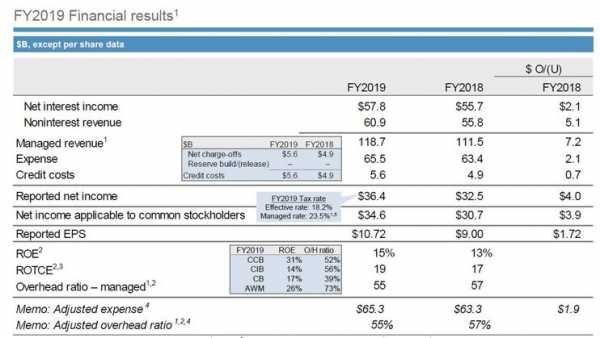

За весь год прибыль JPM выросла на 21% в IV квартале, что привело к росту годовой прибыли до рекордных $36,4 млрд.

Также JPMorgan сообщил о резерве убытков по кредитам за IV квартал, который превзошел среднюю оценку аналитиков, в $1,43 млрд, резерв на IV квартал снизился на 7,8% на ежегодной основе и опустился ниже оценки $1,53 млрд.

Комментируя результаты, генеральный директор Джейми Даймон сказал: “Пока мы сталкиваемся с высоким уровнем сложных геополитических проблем, глобальный рост стабилизировался, хотя и на более низком уровне.

Решение ряда торговых вопросов помогло поддержать активность клиентов и рынка к концу года”. Что еще более важно, человек, который запустил QE4, считает, что “потребитель в США по-прежнему находится в сильной позиции, и это дает преимущества для потребительской отрасли”.

Также Даймон отметил, что он продолжает “делать крупные инвестиции в технологии, включая искусственный интеллект, облачные технологии, цифровые технологии, а также другие инвестиции в инновации, безопасность и контроль рисков”.

Несмотря на то что доходы потребительского и общественного банкинга продемонстрировали скромный рост, а доходы коммерческого банкинга понизились в годовом исчислении, совокупный доход корпоративного и инвестиционного банкинга JPM в IV квартале вырос на 31%, или на $2,2 млрд в годовом исчислении, что является практически всем приростом общего дохода в годовом исчислении, до $9,47 млрд.

Разрыв между банковским сектором и рынком примерно такая: ярким показателем стал FICC (операции с долговыми бумагами, валютами и сырьевыми товарами) от JPM в сегменте “Рынки и ценные бумаги”, при этом выручка рынка выросла на колоссальные 56% до $5 млрд благодаря значительному росту на рынках с фиксированной доходностью на 86% до $3,4 млрд, что позволяет провести сравнение с более слабыми показателями в IV квартале 2018 г. и сильными показателями в IV квартале 2019 г.”.

Конечно, большая часть этого роста произошла благодаря мрачным результатам прошлого года в IV квартале, но даже по сравнению с ожиданиями JPM показал более высокие результаты. Уолл-стрит ожидала $2,44 млрд в FICC, на $1 млрд ниже заявленных $3,45 млрд.

Несмотря на низкий доход в коммерческом банкинге, расходы в размере $882 млн выросли на 4% в годовом исчислении, “что обусловлено инвестициями в бизнес”.

Прогнозируя будущее, JPM ожидает, что чистый процентный доход в I квартале 2020 г. составит $14 млрд, немного выше ожидаемого уровня в $13,95 млрд, поэтому банк надеется на некоторую стабилизацию в коммерческом банкинге после небольшого спада в IV квартале.

Источник: www.take-profit.org